3月13日のコラム<「米国の500倍の生産力を持つ中国の造船業」PartⅠ 米国はなぜ負けたのか、関税で中国を倒せるのか>で、「それなら中国の造船業はなぜ成長したのか」に関してはPartⅡあるいはそれ以降に書くつもりだとお約束したので、早速このPartⅡで考察したいと思う。

カギは「造船業と鉄鋼業の戦略的連携」だ。

中国の国家戦略は世界のどの国も実行していない中国国内での連携政策を着々と実行している。トランプ2.0が鉄鋼・アルミニウムに関して世界各国に25%の関税をかけても、世界シェアのトップを占めている中国の製造業の背骨は揺るぎそうにない。

中国の造船力の優位性は、アメリカの海軍力の相対的劣化をもたらし、日本の防衛予算に対するアメリカからの要求にもつながっていくので、本稿に書いた事実を日本人は真正面から受け止めていただきたい。

◆「造船業と鉄鋼業の連携」が決定打!

アメリカの造船業が衰退した最大の原因は、レーガン政権時代に「政府補助金制度を撤廃したこと」だということをPartⅠで書いた。

ことほど左様(さよう)に、造船業などという業界は、スマホやパソコンなどの個人の消費と違い、巨大な「製品」を製造したら30年くらいは使われなければ採算が合わないので、長期的なスパンで国家のニーズがないと困難だ。つまり、一朝一夕に儲かるような商売ではないということである。

したがって政府が国家戦略を立てなければ基本的に発展しないが、加えて、もう一つの条件がある。

それは鉄鋼業が盛んでないと基本的に成り立たないということだ。

なぜなら鉄鋼を輸入に頼る国だと、船体を構成する強烈な鋼鉄の厚板の提供にコストがかかり、造船企業の商売(コスパ)が成り立たないからである。

この条件を整えるべく、中国は2005年から巨大な計画を動かし始めている。

この事に気が付いている人は、あまりいないだろう。

その国家戦略を列挙すると、以下のようになる。

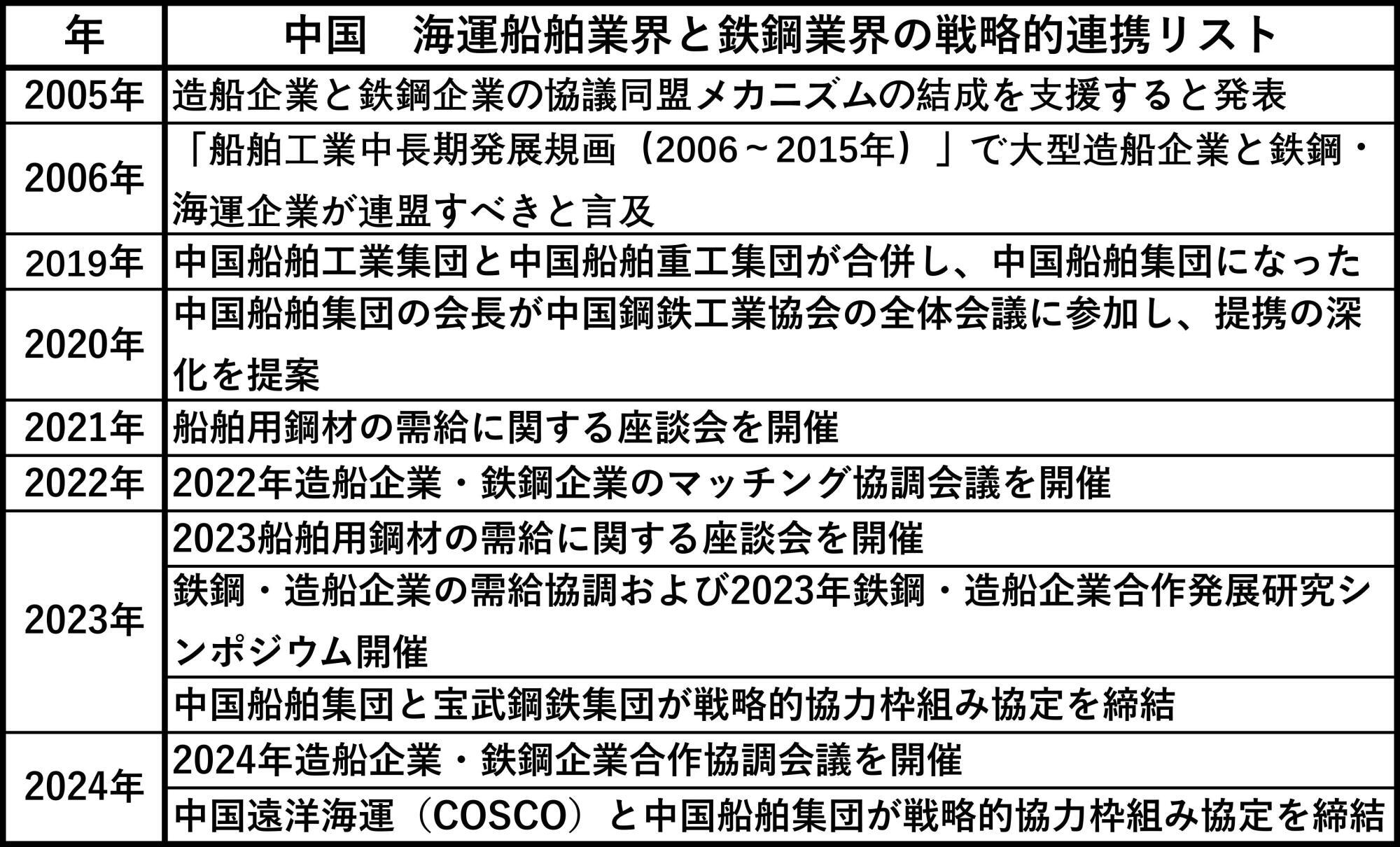

●2005年7月27日、<中国造船業界の内外バランス 鉄鋼企業との連携>で、商務部産業被害調査局と国防科学技術工業委員会および鉄鋼造船協会が「鉄鋼企業と造船企業との間の戦略的連携協議メカニズムの結成を支持する」と発表した。

●2006年に発布された<船舶工業中長期発展計画(2006~2015年)>の中で「大型造船企業と鉄鋼・海運企業が連盟すべき」と言及。具体的な計画案も別途発表された。

●2019年11月には<中国船舶工業集団と中国船舶重工集団が合併し、中国船舶集団になった>。

●2020年1月、<中国船舶集団の会長が中国鋼鉄工業協会の全体会議に参加し、提携の深化を提案>。

●2021年9月、<「船舶用鋼材の需給に関する座談会」を開催>。

●2022年9月、<「2022年 造船企業・鉄鋼企業のマッチング協調会議」を開催>。

●2023年9月、<「2023年 船舶用鋼材の需給に関する座談会」を開催>。

●2023年12月、<「鉄鋼企業・造船企業の需給協調および2023年鉄鋼・造船企業合作発展研究シンポジウム」を開催>。

●2023年12月、<「中国船舶集団(CSSC)と宝武鋼鉄集団が戦略的協力枠組み」を締結>。

●2024年6月、<「2024年 造船企業・鉄鋼企業合作協調会議」を開催>。

●2024年10月、「中国遠洋海運(COSCO)と中国船舶集団が戦略的協力枠組み協定」を締結。(リンク先に異常があるので省略)(以上)

このような非常に戦略的な政策が延々と続いてきたのである。中国の造船業生産力が、アメリカの500倍になるのも当然のことかもしれない。これらの戦略的連携リストを図表1にまとめた。

図表1:中国の「造船業と鉄鋼業の戦略的連携リスト」

中国情報に基づき筆者作成

◆中国の船舶業に対する位置づけの推移

一方、中国の船舶業に対する位置づけの推移を考察すると、もっと別の国家目標を描いていることが見えてくる。図表2に示したのは「中国の船舶業に対する位置づけと政策」だ。一つ一つの情報に関するリンク先は省略した。図表1で全ての情報のリンク先をお示ししているので、同様の形で中国政府関係の情報源から情報を取り出しているものと解釈していただきたい。

図表2:中国の船舶業に対する位置づけと政策

中国情報に基づき筆者作成

図表2から見えてくるのは、「テーマ」の欄に書いたように、中国は船舶業を「産業振興」から始まって、「構造調整、智能化、クリーンエネルギー化」へと発展させていることだ。

習近平政権になってからは、産業振興というよりも、むしろ2015年に発布した「中国製造2025」に沿って「新産業化」への道を模索してきたように思う。「智能化」や「新エネルギー船」に関しては拙著『米中新産業WAR』で詳述した。

◆鉄鋼・アルミを輸入に頼ってるアメリカは関税25%で勝とうとしているが…

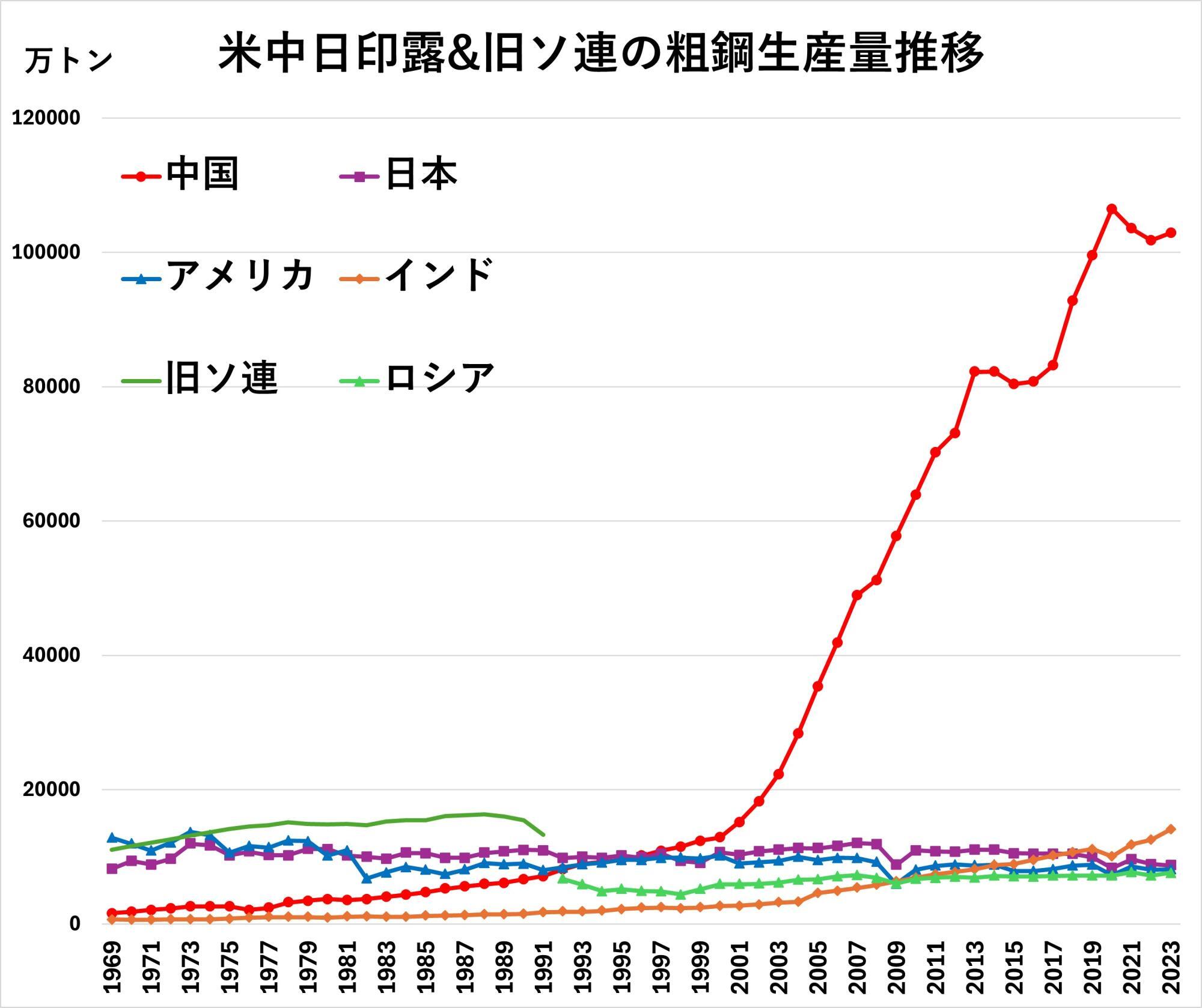

今年1月7日のコラム<日本の鉄鋼を潰して中国の世界トップを維持させるバイデン大統領のUSスチール買収禁止令>に掲載した図表3を、ここに再掲したい。

図表3:米中日印露&旧ソ連の粗鋼生産量推移(1969~2023年)

世界鉄鋼協会の暦年のデータを基に筆者作成

ご覧のように、中国の鉄鋼が一人異常に成長しているのに対して、アメリカは底辺を這っているような状況だ。

実際、アメリカ鉄鋼協会の2024年のデータによれば、2024年におけるアメリカの鉄鋼は23%が輸入に依存している。鉄鋼の輸入上位国は「カナダ、ブラジル、メキシコ、韓国、ベトナム、日本」という順番で、中国は10位と、かなり低い。しかしいずれにせよ、図表3を見れば一目瞭然。アメリカの鉄鋼生産は長年にわたり低迷している。

ということは、中国の造船業を成長させている「造船業と鉄鋼業の連携」という構図は、アメリカには存在しないことになる。それがなければ、造船業の発展は期待できないと言っていいだろう。

ちなみに、アルミニウムに関しては、アメリカは半分が輸入に頼っているので、トランプ大統領は「鉄鋼・アルミニウム」に関して世界各国一律25%の関税をかけることにした。アルミニウムはほとんどカナダから輸入しているので、カナダとは仲たがいしている。

冒頭にある3月13日のコラム<「米国の500倍の生産力を持つ中国の造船業」PartⅠ 米国はなぜ負けたのか、関税で中国を倒せるのか>で、トランプが施政方針演説で「造船局」を創設すると表明したことを書いた。

この考え方は非常に素晴らしく、そうしなければ造船業は発展しない。

しかし、一方では、本稿PartⅡで考察したように、鉄鋼業が輸入に頼っているようでは、造船業は成長しないのである。その鉄鋼業を復活させるためにUSスチールを何としても復活させようとしているトランプの気持ちはよく理解できるが、しかし本稿の図表3をご覧いただければ、その望みもあまり叶いそうにない。

そもそも3月5日のコラム<科学誌ネイチャー「米中AI競争は土俵が違う」――「中国は製造業土台に実用型、アメリカは投資型」>の図表2にあるように、アメリカにはエンジニアがほとんどいなくなってしまっているのだ。

「トランプ、頑張れ!」と言いたいのだが、「造船業と鉄鋼業の連携」が成立しない国家戦略では、「造船局」を設立しても、造船業の復活は厳しいのではないだろうか。

◆アメリカの海軍力が中国に負けるー―日本の防衛費増額要求につながる

それどころか、アメリカの海軍力が中国に負けつつあるという思わしくない未来が厳然と横たわっている。

2024年版の米国防総省による中国軍事力レポートの51ページには、「中国人民解放軍海軍の総合戦闘力は2025年までに395隻、2030年までに435隻に増加する」と予測されている。

それに対して、アメリカは2030年までに300隻に満たない。

この数値は、2025年1月におけるアメリカ連邦議会予算オフィスの2025年海軍造船プランに書いてある「2054年までに390隻にする計画」のグラフから読み取った数値である。正確にはアメリカは2030年には299隻になる計画で、中国の435隻を大きく下回る。

このことは、万一にも中国大陸が台湾を武力統一しようとした時に、アメリカは中国に勝てないということを意味する。だからアメリカは台湾の防衛予算を10%に引き上げろとか、日本の防衛予算を3%に引き上げろとか要求してくる。

中国の造船力がアメリカの500倍であることと、中国が「造船業と鉄鋼業の連携」という国家戦略で動いている事実は、日本の国家命運を左右する重大な現実であることを、日本政府は真正面から受け止めなければならない。

この論考はYahoo!ニュース エキスパートより転載しました。

『G2構想 勝つのは米国か中国か』

遠藤誉著(PHP新書)

『台湾機密文書が語る中国「抗日戦争」の真相』

遠藤誉著(新潮社)

『CHINA STORED THE POWER TO SAY "NO!"-U.S.-China New Industrial War』

by Homare Endo(Bouden House)

『Mao Zedong: The Man Who Conspired with the Japanese Army』

by Homare Endo(Bouden House)

『米中新産業WAR トランプは習近平に勝てるのか?』

遠藤誉著(ビジネス社)

嗤(わら)う習近平の白い牙――イーロン・マスクともくろむ中国のパラダイム・チェンジ

遠藤誉著(ビジネス社)

習近平が狙う「米一極から多極化へ」 台湾有事を創り出すのはCIAだ!

遠藤誉著(ビジネス社)

習近平三期目の狙いと新チャイナ・セブン

遠藤 誉 (著)、PHP新書

もうひとつのジェノサイド 長春の惨劇「チャーズ」

遠藤 誉 (著)、実業之日本社

ウクライナ戦争における中国の対ロシア戦略 世界はどう変わるのか

遠藤 誉 (著)、PHP

裏切りと陰謀の中国共産党建党100年秘史 習近平 父を破滅させた鄧小平への復讐

遠藤 誉 (著)、ビジネス社

ポストコロナの米中覇権とデジタル人民元

遠藤 誉 (著), 白井 一成 (著), 中国問題グローバル研究所 (編集)

Japanese Girl at the Siege of Changchun: How I Survived China's Wartime Atrocity

Homare Endo (著), Michael Brase (翻訳)

米中貿易戦争の裏側 東アジアの地殻変動を読み解く

(遠藤誉著、毎日新聞出版)

「中国製造2025」の衝撃 習近平はいま何を目論んでいるのか

(遠藤誉著、PHP研究所)

『毛沢東 日本軍と共謀した男』

遠藤誉著(新潮新書)

カテゴリー

最近の投稿

- 「被災者をも自己アピールのネタに?」 中国のネットがざわつく高市総理の被災地視察

- Open Doors, Tighter Controls: China’s New Exit–Entry Rules and the Securitisation of Mobility

- 2002年の高市発言「日中戦争は自衛のため」が、いま中国で吹き荒れている

- トランプのイラン大規模攻撃計画中止の背後で、習近平はどう動いていたのか?

- 「中国がイランにミサイル供与」は本当か?

- The New Oil Power

- From Black Ships to White Hulls: Taiwan–US Coast Guard Imagery and the Transformation of Indo-Pacific Maritime Order

- 中国では「碰瓷(当たり屋)」と嘲笑 日本が「対話があった」かのように報道する日中外相の通りすがり接触

- Mechanisms Advance, Strategy Stays Restrained: ASEAN’s Manila Meeting and the Institutionalisation of South China Sea Competition

- 習近平はどう出るのか? イラン再攻撃をするトランプの背後でうごめいていた米軍の秘密戦略