※この論考は8月31日の< Up, Up and Away>の翻訳です。

楽観の理由

習近平氏は現在、先行きをやや楽観しているのではないだろうか。さまざまな問題が彼の思い通りに動いているかという点においては、少なくとも不利には働いていない。米国との貿易戦争では、関税率は依然として高く損害を受けるレベルだとはいえ、ある種の休戦が宣言された。それだけでなく、中国はレアアースのサプライチェーン優位性を利用して、トランプ流の気性の荒さを抑え込んだのは明らかだ。また米国の連邦控訴裁判所が、トランプ氏の関税政策は違法との判断を示した。この判決を最高裁判所が支持すれば、数カ月前と同様に不確実性が高まり、混沌とした状況に陥ることになる。

外交面でも、習氏は上海協力機構を主導するほか、今週後半には第2次世界大戦終結80年を記念した大規模な軍事パレードを主催する。この新たなトランプ政権時代に、習氏がインドのナレンドラ・モディ首相と会談したことは意義深い。米国の歴代政権は、より広範なアジアの地政学的領域において中国に対する均衡役をインドに期待してきた。米国、オーストラリア、日本、インドによるQUADの枠組みは、同地域における中国の外交・軍事的拡大の監視を目的としたものであることは間違いない。トランプ氏が常に重視する個人レベルの関係で見ると、強い指導者であるモディ氏は当然のように彼の同盟相手と目されてきた。しかしトランプ氏は、インドの保護主義的姿勢に加え、ロシア産原油を輸入・精製して石油製品を輸出していることにも腹を立て、インドに対し関税で強硬姿勢を示している。その結果、米印関係が冷え込む一方で、モディ氏は中国で歓迎を受け、習氏は「文明国」である両国が協力し、友好的な隣国となり、「龍」と「象」が手を携えるべきだと述べた。(ちなみに、象はかつて北京まで北上していたが、何世紀にもわたる環境破壊により中国国内では最終的に絶滅してしまったことを忘れてはならない!)このような外交的勝利は短期的なものにすぎず、根本的な緊張関係と不信の念は今後も残るだろう。

習氏を喜ばせるニュースは予期せぬ分野からももたらされた。株式市場である。このコラムでは昨年初め、習体制下で不動産・株式市場が大暴落とまではいかないまでも、少なくとも完全に失速したことを受けて、習氏を「資産の破壊者」と呼んだ。経済は莫大な債務と過剰な供給を吸収し続けており、不動産市場は相変わらず低迷しているが、株式市場は活況を呈している。各市場はこの夏、指数によっては15%から35%上昇した。

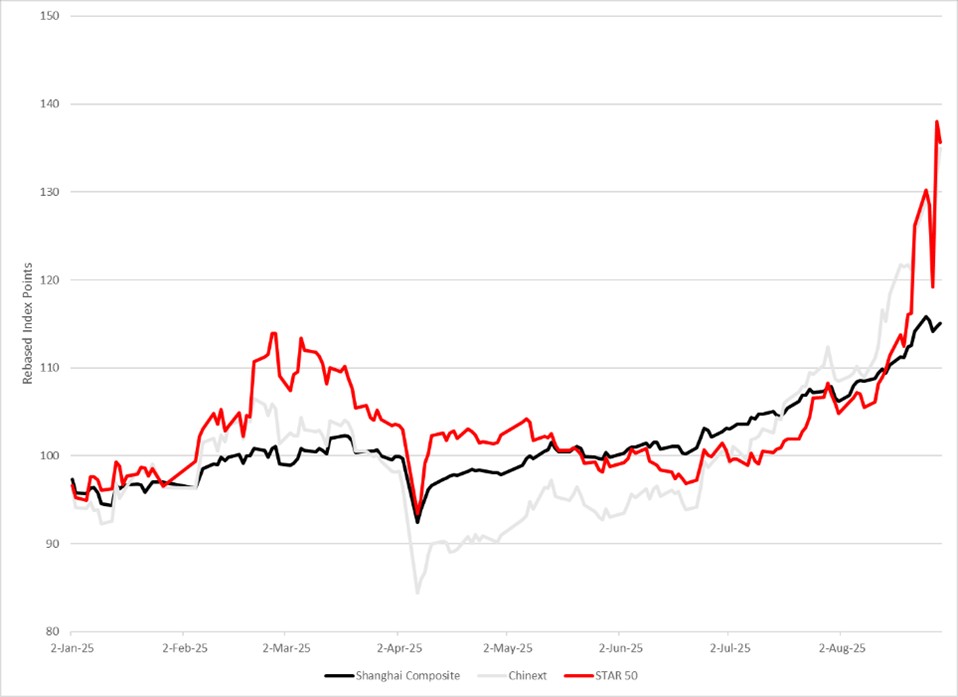

上海総合指数、中国創業板指数、中国科創板50の年初来の推移

出典:Wind Information

上海総合指数は上海証券取引所の全銘柄を対象としたもので、幅広い市場指標として用いられることが多い。一方、中国創業板指数と中国科創板50は最新技術に携わる中小企業(概ね民間企業)の業績の動向把握に用いられる。

株式が10年来の高値を更新したとトップニュースで報じられる一方で、皮肉なことに、先週には中国最大の民間不動産会社である恒大集団が香港証券取引所で上場廃止となった。同社は国内不動産市場において3,000億米ドルの負債を抱え倒産した。この倒産による余波が続いているが、最近の株式相場の上昇で、それも緩和されることになるだろう。

中国株はこれまで、海外投資家の興味の対象から大きく外れた存在であった。数年前の中国は、海外投資家から投資対象に適さないと言われていた。中国への投資に対する政治的監視のなかで、大手投資運用会社の多くが中国への投資は厄介なだけと判断したのである。中国が投資しやすい場所であったことは一度もない。何十年にもわたり投資が制限されていたため、中国に資金を投じることは、良くて一苦労、悪ければ不可能であった。そのうえ、汚職の横行、景気の浮き沈み、インサイダー取引が重なり、従来型の投資運用会社は中国市場の現状をなかなか把握できなかった。こうした制約が現実に多く残っているとはいえ、中国の市場はこれらのマイナス面だけではない。中国の市場は決済・トレーディングインフラが充実しており、市場流動性が驚くほど高い。中国には現在、国内の投資運用会社やトレーダーが非常に多く存在しているが、資本規制により国外に投資できないため、中国A株に投資するしかない。現在の株高をけん引しているのは国内の投資家(国と機関投資家)である。中央銀行が経済全体と不動産市場の活性化を図って過剰流動性を経済に供給しており、その波に乗っているのだ。だが、株式は興味深く即効性のあるリターンをもたらしている。

世界における大半の主要市場と同様に、出来高の大部分はアルゴリズムに基づく取引、つまりコンピューターで取引シグナルをトラッキングする取引が占めており、投資先企業の価値を人間が決めているわけではない。こうした「トレーダー」は常に活動しており、市場でトレンドが形成されると取引量を増やす。中国市場は多数の小口投資家がけん引しているというのは作られたイメージであり、今世紀になってからは当てはまらない。中国市場を牛耳っているのはプロのトレーダーと機関投資家であり、相場が上昇すると飛びつく小口投資家は、重要でないとは言わないがけん引役ではない。

影響はあるのか?

中国では何十年にもわたり好況と不況が繰り返されており、株高になると生まれる暗黙の問いがある。「今回はこれまでとは異なるのか?」「結局失敗に終わるのか?」最近ではコロナ禍バブルに沸いたが、最終的にははじけてしまった。

コメンテーターの間からは、今回は「穏やかな上げ」相場だが、軽視するとバブルにつながる可能性があるとの声も聞かれる。現段階でこの相場上昇をバブルと呼ぶのはもちろん時期尚早であろう。2007~2008年や2015年のような過熱の兆候はほとんど見られない。10年前の市場は、時価総額ベースで今よりはるかに小さく、市場レバレッジ率が公式、非公式ともに極めて高かった。中国の中堅企業の動向を追跡する極めて幅広い指数であるCSI 1000は、依然として2015年に達した水準の半分にとどまっている。ブローカーも今ではレバレッジを制限する姿勢を強めているが、あらゆる市場の歴史が物語るように、上昇基調の株式市場ほど資金を呼び込むものはない。中国に見向きもしてこなかった海外投資家の多くが、この短期間で相場上昇が取り沙汰されていることを受けて、これまでの姿勢を見直すであろうことは間違いない。そのため、相場が現在の水準からさらに上昇し続ける可能性が高い。だが昨今の相場について最も冷静な比較では、上海総合指数が2007年末の世界金融危機以前にピークを迎えていたという事実だろう。中国の株式市場はこの20年近く、概ねボックス圏内で推移している。一方、米国の市場は当時、現在の水準の3分の1程度であった。中国株がどう動こうと、基盤となる経済や企業のファンダメンタルズとの相関関係が極めて弱い状態で運用され推移すると理解しておくことが重要だ。これは全ての個別企業に当てはまるわけではなく、中国が一部の分野で世界有数の企業を生み出したことは間違いない。しかし、広範な株式市場は、経済全体を測ろうとする際の代用指標としては不十分であり、同じく重要な点として、中産階級の資産効果を測る上でも不十分であるということだ。預託機関の統計から、稼働口座数が想定をはるかに下回る状態が長年にわたり続いていることが明らかになっている。全体の半数が休眠口座であり、また複数の口座を利用して自らの取引実態を隠蔽する投資家も多い。無論、(なにかとデータの値が大きい)中国であるため個人投資家の絶対数も多いものの、上昇基調の株式市場とそれに伴うキャピタルゲインで中流階級が不動産市場で被った損失を補填できると考えたり、かつての不動産市場のように長期的なリターンを維持できると考えたりするのは誤りである。

とはいえ、最近の株高は1つのシグナルを送っている。それは、中国には常に予想外の動きを見せる余地があるということだ。中国を投資対象に適さないとして切り捨てることは、ある意味正しい。だが、中国人にとって中国は母国であり、いかに不完全な市場であっても自分たちの市場である。国内の閉鎖的な資本勘定と高い流動性により、株式市場はいつでもその影響力を発揮できる。中国は、長期的に持続可能な株式市場を構築できていない。それは経済と投資家にとって大きな財産となっていただろうが、代わりに断片的要素しか存在しない。資金を流通させる市場インフラとハードウェアはすばらしいが、市場が思い付きの政策や流動性、投機に左右されることがあまりに多い。株高で中国の高齢化の流れを変えることはできないが、過去30年間の経済成長の実像を真に反映する適切に成熟した市場になっていれば、増え続ける定年退職者に十分な給付金を支給できていない年金業界にとって、大きな財産になっていただろう。

株式市場は、経済の別の側面を理解するためのモデルにもなり得る。産業を問わずモノを製造・生産する中国の能力は単に衰退しつつあるだけではない。電気自動車分野や新エネルギー分野で世界をリードするという中国の決意はとてつもない無駄と非効率性を伴ったが、政府幹部はその目標を達成した。

ドナルド・トランプがこうしたことを少しでも理解しているかどうかは疑わしい。だが、トランプ政権チーム、あるいは彼の後継者となり中国と張り合おうとする者は、中国が簡単に退場したり、打ち負かされたりする国ではないことを理解しておかなければならない。中国は、数十年にわたり頭を悩ませる課題である。米中間の競争を「レース」という言葉で表現するのは間違いだ。レースには終わりがあり、ルールに則って行われるが、米中間の競争は、対等な戦いではなく、それぞれ独自の強みと弱みを持つ2つの超大国・経済圏によるものであり、決まったゴールラインはない。

トランプ氏やMAGAエコシステム内の支持者たちは、過ぎ去った時代を懐かしんで生きているようだ。在りし日のアメリカに戻したいと願っている。その延長線上で中国が80年代や90年代の中国に逆戻りすると考えているとしたら、それは甚だしい誤りである。生産拠点の一部が海外に移されたとしても、中国が世界の工場でなくなることはない。中国経済での資本の不適切な配分は今後も続くだろうが、それは国家が目標を達成するために払う代価である。その持続可能性と、社会に課す負担は、今後明確になっていくだろうが、過去数十年間に構築された産業能力と人的資本は残るだろう。今後は中国社会でも米国のように格差が大きく広がるだろうが、中国の最高はしばしば世界最高でもある。米国、アジア、欧州の政策当局は、中国と対立するなら賢くやる必要がある。中国の指導者たちは主要な産業セクターの統制とボトルネックの管理を目指してきた。外国の指導者はそれに対処する必要があるが、中国が譲歩することは期待できない。

このように複雑で長く続く競争に、関税だけで勝つことはできない。関税と政策支援で米国産業がある程度活力を取り戻せたとしても、効果は限定的である。残念ながら、トランプ氏には現時点でこの方策しかないように見受けられる。

政策当局は中国問題に忙殺される中、上げ相場がさらに続いて間もなく景気が回復すると期待したくなるかもしれない。それは誤った認識であるが、中国が近い将来、不況に陥るとも考えるべきではないだろう。

Privatizing China: Inside China's Stock Markets

by Fraser J. T. Howie (Author), Carl E. Walter (Contributor)

Red Capitalism: The Fragile Financial Foundation of China's Extraordinary Rise

by Carl Walter (Author), Fraser Howie (Author)

カテゴリー

最近の投稿

- 「中国がイランにミサイル供与」は本当か?

- The New Oil Power

- From Black Ships to White Hulls: Taiwan–US Coast Guard Imagery and the Transformation of Indo-Pacific Maritime Order

- 中国では「碰瓷(当たり屋)」と嘲笑 日本が「対話があった」かのように報道する日中外相の通りすがり接触

- Mechanisms Advance, Strategy Stays Restrained: ASEAN’s Manila Meeting and the Institutionalisation of South China Sea Competition

- 習近平はどう出るのか? イラン再攻撃をするトランプの背後でうごめいていた米軍の秘密戦略

- 中国のネットで沸く高市X投稿「風呂掃除、洗濯、裁縫、アイロンかけ…」

- トランプ大統領令「国防企業への中国の影響力排除」はG2構想を崩すか?

- 高市内閣支持率41% 中国は支持率下落をどう見ているか?

- トランプ演説の「中国の2020米大統領選介入」対中批判はG2構想を崩壊させるのか?