4月22日のコラム<欧米が恐れる「中国製造業の津波」>で、なぜ中国が安価なEVを生産できるかに関して、別途説明するつもりだという趣旨のことを書いたので、そのお約束を果たすべく、本稿では中国の国内事情をご紹介したい。そのコラムでも書いたように、欧米は、中国政府が民間企業に補助金を出しているから市場を歪めているとして「北京詣で」をしているのだが、補助金はどの国も出している。

実は中国では補助金問題と関係ない、国内のサプライチェーンや原材料をはじめ、多くの点において、他国と全く違う事情がある。それらを出来るだけ拾い上げてご紹介することとしたい。欧州でも中国でも生産されているドイツのフォルクスワーゲンに関して比較すると見えやすいので、フォルクスワーゲンの例を含みながら、「なぜ中国で生産されるEVは欧米に比べて安いのか?」に関して、その理由のいくつかを以下に列挙してみよう。

◆中国ではエネルギー資源が安価

EVを生産するためには大量のエネルギーを必要とするが、中国は安価な石油や天然ガスをロシアから輸入している。特にウクライナ戦争が勃発したあとアメリカは欧州諸国にロシアからの石油や天然ガスを輸入してはならないと強要し、「天然ガスはアメリカから輸入しろ」として、安価なエネルギー資源のロシアからの入手ルートを断たせたので、欧州でのエネルギー資源が急騰した。

特にドイツなど、20年近くもかけてロシアとともに建設してきた海底パイプラインであるノルドストリームを、アメリカのバイデン大統領の策略によって爆破されてしまった(この証拠は今では既に十分に上がっていると判断していいだろう)。それでもドイツのショルツ首相は「アメリカがノルドストリームを爆破したことを知りながら」何も言わない。まるで、「爆破されたことなど知りません」と言わんばかりの姿勢だ。

ロシアが海底パイプラインを建設しなければならなかったのは、それまでは全てウクライナを経由して欧州向けの天然ガスを輸出していたが、ウクライナでは賄賂や腐敗がはびこり、ウクライナにある天然ガス配布拠点で「ガス抜き」が続いていたからだ。この「ガス抜き」は関係者に莫大に利益をもたらしており、そこに付け込んだのがバイデンの息子ハンター・バイデン氏だった。

ハンター・バイデンの腐敗を訴えようとした検事を、クーデターを起こし親露政権を転覆させ新たに誕生させたアメリカの傀儡政権のポロシェンコ大統領を威嚇してバイデンは解任させた。解任された検事が、ハンター・バイデンとその父親ジョー・バイデン(当時の副大統領)の実態を暴いたので、この事実が知られるようになった。

したがって欧州は「文句を言うならバイデンに言え」と言わなければならないだろう。

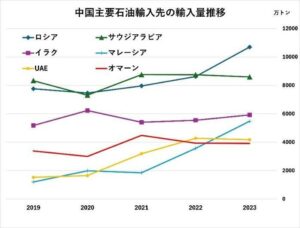

因みに、2024年1月20日に中国の税関総署が発布した国別データによれば、2023年に中国がロシアから輸入した原油は1億700万トンで、前年比24%の増加となっている。ロシアは中国の最大の輸入元となった。

ウクライナ戦争が始まる前は、2020年のコロナの時期などを除けば、基本的にサウジアラビアが中国の原油の最大輸入元であった。しかし2023年の中国のサウジアラビアからの原油輸入は前年比1.7%減の8,595万9,000トンとなり、サウジアラビアは最大の輸入元から第2位に転落した。2023年1月と4月を除き、ロシアは月間輸入量でサウジアラビアを上回っている。その状況を図表1に示す。

図表1:中国の主要な石油輸入先の輸入量推移

中国の税関総署のデータに基づき筆者作成

◆EV製造のためのパーツ(原材料)は中国が一人勝ち

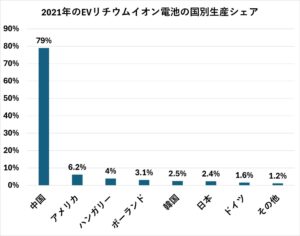

パーツとして最も大きいのが電池だ。太陽光電池もさることながら、何よりもリチウムイオン電池の生産力は、アメリカも遠く中国に及ばない。

現在取れるデータとしては2021年のデータしかないが、2024年ではもっと激しく差がついているだろう。図表2に示したのは、ドイツに本拠地がある多国籍シンクタンクSTATISTAの2021年データをグラフ化したものである。

図表2:2021年のEVに使われているリチウムイオン電池の国別生産シェア

STATISTAのデータに基づき筆者作成

なぜこのようなことになっているのかに関して書き始めると、これもまた膨大な内容になるし、かなりアカデミックな論理を展開しなくてはならなくなるので、大雑把な話だけに留めたい(体力と時間が許すなら、詳細は別途コラムで書くつもりだが、その時間が取れない場合は、6月初旬にビジネス社から出版される拙著『嗤(わら)う習近平の白い牙』の【第七章 習近平が狙う中国経済のパラダイム・チェンジ】を参照していただきたい)。

2023年5月16日のニューヨーク・タイムズは<Can the World Make an Electric Car Battery Without China?(中国抜きで世界はEV用バッテリーを製造できるのか?)>という見出しで、概ね以下のように書いている。

●埋蔵量に関して言うならば、中国は生リチウムの世界最大の生産国ではない。米国地質調査局のデータによると、オーストラリアとアルゼンチンのリチウム鉱山の埋蔵量は中国を遥かに上回っている。

●しかし、多くのレアアースの産業チェーン同様、リチウムもまた精製と加工には特殊な技術が必要なだけでなく、激しい粉塵を伴う環境汚染を起こし、労働従事者の健康にも害を及ぼす。中国はそれに耐えた。そして技術を磨き上げていった。いま現在、中国のこの技術に及ぶ国は存在しない。

●オーストラリアのモナッシュ大学資源工学教授は「たとえ各国が強力で独立したリチウムのサプライチェーンを構築したとしても、中国のこの世界最大の電池メーカー、最大のバッテリーパックメーカーには追い付けない。したがって中国が世界最大のEVメーカーであることを塗り替えることはできない」と語っている。(以上、ニューヨーク・タイムズより概略の一部を引用)

また、EVを生産するのに不可欠な「負極のグラファイトの90%以上、電解液の85%以上、正極の水酸化リチウムの85%以上」を中国が占めている。永久磁石同期モーターのレアアースも中国から供給されている。

◆中国ではサプライチェーンが全て中国内にある

1980年代に中国が乗用車を製造するための協力企業を世界に求めたとき、日本企業はそっぽを向き、名乗りを上げたのはドイツのフォルクスワーゲン(ドイツ語で「国民の車」の意味)だった。中国では「大衆」と翻訳されて定着し「上海大衆」や「一汽大衆(長春)」などがある。

それらを、ドイツのフォルクスワーゲンと区別しやすいように「中国フォルクスワーゲン」として名付ければ、「中国フォルクスワーゲン」のEVが使っているバッテリーは、世界のトップを走り続けている「寧徳時代新能源(エネルギー源)科技有限公司」(CATL)が製造したものだ。CATLは福建省寧徳市にある。国内なので運搬費も格安なら輸入のための税もかからない。

ところがフォルクスワーゲンだけでなく欧州のEVのバッテリーは主として韓国サムスンSDIから輸入しており、これは大幅に高価なものになりドイツ本場のフォルクスワーゲンと「中国フォルクスワーゲン」の価格差を広げ、車種によってはドイツ製が中国製の2倍から3倍の価格になる場合がある。

同じ車種と機能なら、ドイツ国民は中国製を買うに決まっている。特にウクライナ戦争後は国の財政の多くはウクライナ支援に使われているので、庶民の生活は日に日に厳しくなるばかりだ。同一車種だから機能もデザインも同じなので、ドイツ国民が安価な中国製を選んでしまうのである。時には同じ車種でも中国製の方が、機能が高い場合もあり、その傾向は加速している。

他のサプライチェーンに関しても同じで、中国では何もかも中国国内に完結したサプライチェーンが出来上がっている。EVを安価に製造できるのは当然だろう。

◆中国はテスラ導入によりEVに早くから着手している

中国のEVがいま世界一になっている原因の一つにテスラを見落とすことはできない。中国では外資による企業を設立する場合は、必ず中国側資金との合弁でないと許可されないという規制があった。おまけに、たとえフィフティ・フィフティであっても、51%(中国側)対49%外資側というギリギリの線での中国の優位性を保ってきた。

それを破らせたのがテスラの創業者イーロン・マスクだ。この物語の経緯も躍動感があって筆を抑えるのに苦労するくらいだが、仕方がない。結論だけを言うと、2018年5月10日、テスラは初めて中国現地企業との合弁ではない「独資の外資系企業」として、香港法人を株主とする「テスラ(上海)有限公司」の営業許可証を獲得したのである。

この時に功績のあった李強はいま「新チャイナ・セブン」の党内序列ナンバー2として国務院総理の地位を手に入れている。

注目すべきは、テスラ導入のときの習近平の決断だろう。

2018年4月、習近平は「新エネルギー車専業であるなら、合弁の際の出資制限を年内に撤廃する」と決定したのだ。

この瞬間こそが、「中国製造の津波」を起こした「パラダイム・チェンジ」が決断された瞬間であったと言っても過言ではない。

こうして中国内で「比亚迪(BYD)」や中国フォルクスワーゲン、あるいは最近では「小米(シャオミー)」の参画もあり、テスラとともに価格競争時代に入り、中国のEVのコストダウンに貢献している。

◆安い人件費と上からの命令に従順な東洋の伝統文化

一般に欧米先進国と中国の工場労働者の年収を比較するなら、同じ仕事をする場合、欧米の人たちは中国人の4倍から6倍以上の年収を得ている。事実、テスラのドイツ・アメリカ工場の給料は中国上海工場の5倍くらいだ。それは一人当たりのGDPの差を見ても明らかだろう。

また上からの指示に整然と従う中国人気質と、自己主張が激しく不満があるとすぐにストライキを起こす欧米文化の違いなども、安価な中国製品に大きく影響を与えている。

たとえばオバマ元大統領夫妻が経営する映画制作会社の第一作映画『アメリカン・ファクトリー』が描いているように、アメリカが中国大陸に根こそぎ持って行かれた製造業を取り戻そうと、アメリカに中国の製造企業を移転させるのだが、アメリカ人従業員の自己主張やストにより経営破綻しそうになる。結局、中国大陸から大量のブルーカラー・チームを呼び寄せることによって、ようやく持ち堪えたという物語を描いた映画だ(これに関して月刊Hanadaで籾井勝人元NHK会長と対談したことがあるが、アメリカで仕事をしておられた籾井氏はその通りだと仰っていた)。

列挙すればキリがないが、概ね以上だ。

◆落伍していく欧米勢

ドイツのフォルクスワーゲンEVは失速し、2023年12月に一時的な「エンジン車回帰」を表明した。何と言っても同じ最新モデルのフォルクスワーゲンのEV価格が、本場ドイツ製では中国製フォルクスワーゲンの2倍から3倍もするのだから、ドイツの庶民がドイツ製を買うわけがない。仕方のない結末だろう。

当然のことながら「中国製造業が巻き起こす津波」はアメリカにも押し寄せている。2024年3月29日、スマホのシャオミー(小米)が2021年3月にEVに着手すると宣言してから僅か3年しか経っていないのに、高性能のEVを開発したと発表した。

ほぼ時を同じくして、2024年2月27日には、アメリカのアップル社が10年の歳月をかけて手掛けてきたEVの開発を中止すると発表している。

これは非常に象徴的な出来事と言わねばなるまい。

環境問題を重視しないドナルド・トランプ氏が大統領に再選されれば、この傾向はさらに加速する。どんなにアメリカが規制をかけてきても、もう後戻りはできないだろう。

逆流が起きないのは、サプライチェーンと原材料を中国が全て国内で押さえているからだ。

日本のメディアや中国問題の「専門家」たちは、「中国経済がもう崩壊する」と力説するのに余念がない。中国が崩壊するとはしゃげば日本が繁栄するのなら、はしゃぐのも悪くなかろうが、そういう未来は来ないだろう。

言論弾圧をする中国を受け容れることはもちろんできない。しかし日本国民の利益を守るためには客観的データは見た方がいいのではないだろうか。

『G2構想 勝つのは米国か中国か』

遠藤誉著(PHP新書)

『台湾機密文書が語る中国「抗日戦争」の真相』

遠藤誉著(新潮社)

『CHINA STORED THE POWER TO SAY "NO!"-U.S.-China New Industrial War』

by Homare Endo(Bouden House)

『Mao Zedong: The Man Who Conspired with the Japanese Army』

by Homare Endo(Bouden House)

『米中新産業WAR トランプは習近平に勝てるのか?』

遠藤誉著(ビジネス社)

嗤(わら)う習近平の白い牙――イーロン・マスクともくろむ中国のパラダイム・チェンジ

遠藤誉著(ビジネス社)

習近平が狙う「米一極から多極化へ」 台湾有事を創り出すのはCIAだ!

遠藤誉著(ビジネス社)

習近平三期目の狙いと新チャイナ・セブン

遠藤 誉 (著)、PHP新書

もうひとつのジェノサイド 長春の惨劇「チャーズ」

遠藤 誉 (著)、実業之日本社

ウクライナ戦争における中国の対ロシア戦略 世界はどう変わるのか

遠藤 誉 (著)、PHP

裏切りと陰謀の中国共産党建党100年秘史 習近平 父を破滅させた鄧小平への復讐

遠藤 誉 (著)、ビジネス社

ポストコロナの米中覇権とデジタル人民元

遠藤 誉 (著), 白井 一成 (著), 中国問題グローバル研究所 (編集)

Japanese Girl at the Siege of Changchun: How I Survived China's Wartime Atrocity

Homare Endo (著), Michael Brase (翻訳)

米中貿易戦争の裏側 東アジアの地殻変動を読み解く

(遠藤誉著、毎日新聞出版)

「中国製造2025」の衝撃 習近平はいま何を目論んでいるのか

(遠藤誉著、PHP研究所)

『毛沢東 日本軍と共謀した男』

遠藤誉著(新潮新書)

カテゴリー

最近の投稿

- 「被災者をも自己アピールのネタに?」 中国のネットがざわつく高市総理の被災地視察

- Open Doors, Tighter Controls: China’s New Exit–Entry Rules and the Securitisation of Mobility

- 2002年の高市発言「日中戦争は自衛のため」が、いま中国で吹き荒れている

- トランプのイラン大規模攻撃計画中止の背後で、習近平はどう動いていたのか?

- 「中国がイランにミサイル供与」は本当か?

- The New Oil Power

- From Black Ships to White Hulls: Taiwan–US Coast Guard Imagery and the Transformation of Indo-Pacific Maritime Order

- 中国では「碰瓷(当たり屋)」と嘲笑 日本が「対話があった」かのように報道する日中外相の通りすがり接触

- Mechanisms Advance, Strategy Stays Restrained: ASEAN’s Manila Meeting and the Institutionalisation of South China Sea Competition

- 習近平はどう出るのか? イラン再攻撃をするトランプの背後でうごめいていた米軍の秘密戦略