辰年に突入

旧暦では今週末から甲辰(きのえ・たつ)年である。家族と新年を祝う人たちだけでなく、中国の株式市場を追う人たちも、5日間という長期休暇をリラックスして楽しむことができるだろう。そう、市場が休みなら株価が下がる心配はないからだ!

ここ数週間、低迷する株式市場を立て直そうとする当局の動きが相次いでみられた。それが、日中ボラティリティの急激な高まりと、最近の安値からのある程度の反発をもたらしたものの、景況感は相変わらず弱い。これは株式市場だけでなく、経済のほぼすべての領域について言えることである。規制当局が手当たり次第に株価対策を講じるのは、10年以上前に習近平体制になってからこれで2度目となる。ネガティブあるいは弱気の市況報告や市場調査結果に対しては、威嚇的な警告が発せられている。国による直接買い上げを行って株価を支えたことも何度かあった。空売りや大口投資家によるアウトライトの売りは制限されている。中国証券監督管理委員会(CSRC)のトップを務めた易会満氏が解任され、その後任に前上海証券取引所理事長の呉清氏が就いた。CSRCと当局者は無論、投資家の信認を高め、悪い慣習や悪質な行為を根絶すると誓っているが、嘆かわしいことに、それをどのように実現させるか詳細には触れていない。シニカルな傍観者であれば、CSRCはなぜこうなる前に悪い慣習や悪質な行為を止められなかったのかと疑問に思うかもしれない。だが、今日の中国でシニカルな人物に発言権はない。だからこそ、何千人もの人たちが、中国微博(Weibo)にある米国大使館のSNSで株式市場の不振について愚痴をこぼしているのである。

こうした「救済策」はいずれも、長年の中国ウォッチャーによく知られているが、現在の状況は、習近平が2015年に救済策を実現したメンバーを呼び戻した当時とはまったく異なる。2015年半ばには3兆元の信用とレバレッジ(借入金)がバブル崩壊を招き、多くの株式が売買停止かストップ安で取引不能となり、株式市場の機能がほぼ停止した。だが、今回は市場環境がまったく異なる。バブルは起きておらず、株式の信用取引とレバレッジも膨れ上がっていない。その代わり株式市場環境は悪化し、ネガティブな状態が続いている。さらに、株価がじりじりと下落している。今回の株式市場の暴落は、2015年のように株価が時々場当たり的に急落しているのではなく、数カ月から数年間続く慢性的な問題である。最近のピークであった2021年2月以降、投資家が受けた損失は、中国にある上海、深セン、香港の3つの証券取引所全体で、時価総額にしておよそ6兆米ドルに上る。

国の直接買い上げで、大手企業に焦点を合わせたものはほとんどない。大手企業はほぼすべて国有企業であることを考えると、それは少々驚きである。この買い上げの焦点となったのは、一般にCSI1000指数の対象となる中小企業である。そのなかには、最も大きな下落幅を示した企業もある。

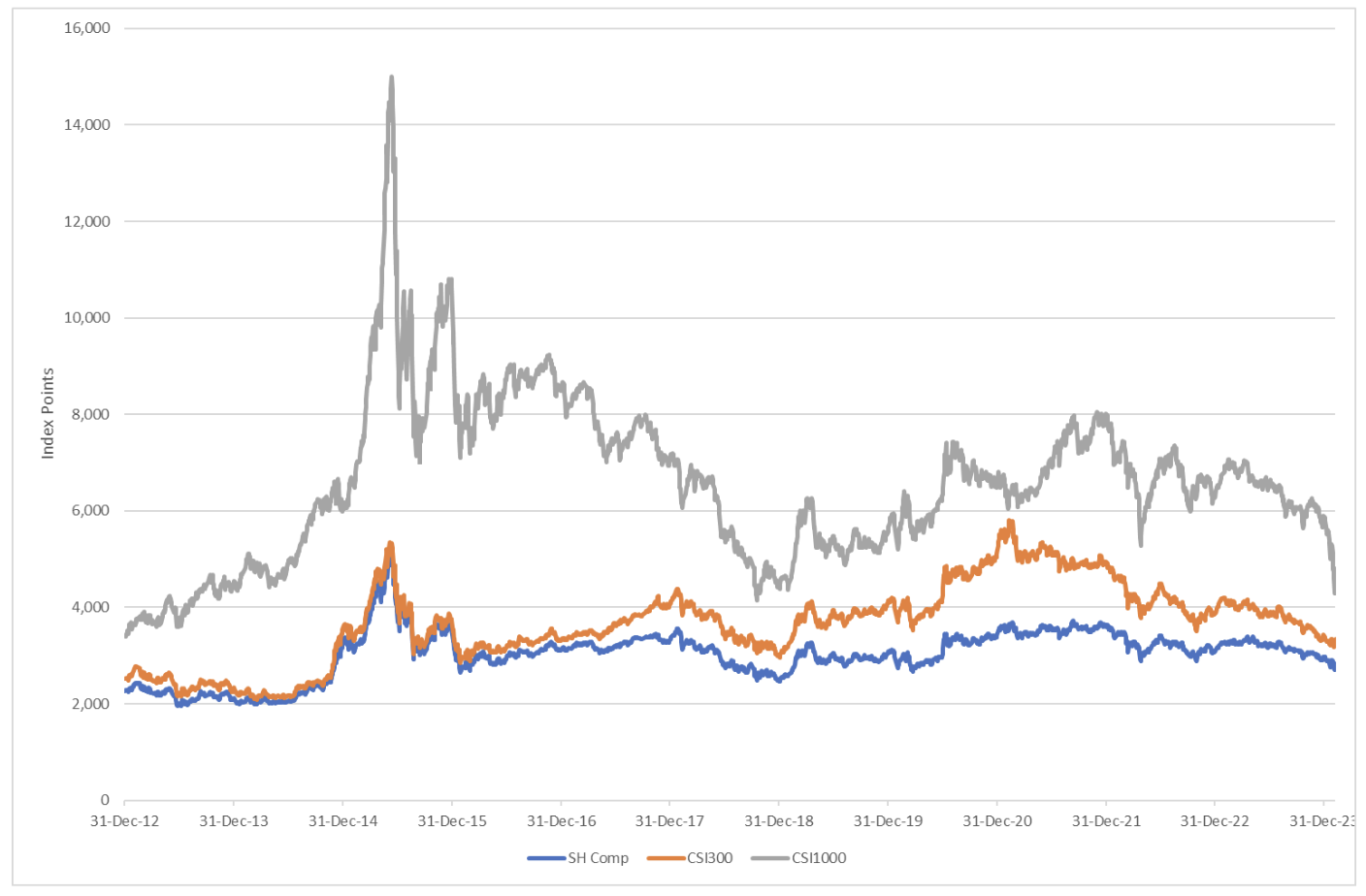

習体制下での株価の推移

上海/深セン証券取引所で扱う(対象銘柄の多い)3つの指数の推移。上海総合指数は上海証券取引所の全銘柄、CSI300は両証券取引所の上位300社、CSI1000は両証券取引所の中小企業1,000社をそれぞれ対象としている。データ出典: WIND Information

だが、今回は違う

中国が株式市場の好不調を経験することも、総合的な救済策を打ち出したり投資家から何らかの政府救済を求められたりすることも、これが初めてではない。だが今回は、株式市場をめぐる懸念がこれまでとは異なる感じがする。先に述べたように、2015年の大暴落はバブル崩壊であり、その前の株式市場の混乱は実に2007年にまで遡る。また、取引件数はピーク時からかなり減少しているものの、1日の取引額は1,000億米ドル強にまで回復している。これはとても「見放された市場」の取引状況ではない。それでも、資本市場における流動性の拡大が懸念の広まりをある程度見えなくしている。

株式市場とエクイティファイアンスは非常に認識されやすいが、全体として見ると銀行融資や公社債発行に比べ、企業の資金調達における役割は小さかった。しかし、銀行融資と公社債発行は民間中小企業の役にはあまり立っていない。かなり規模の大きい国有企業(SOE)にとって銀行融資は日常的な資金調達手段であるが、民間企業にとっては到底手の届かない手段であることが少なくない。そのため、株式市場は不完全ではあっても、中国の成長エンジンの重要な一端を担っている。しかしその現状は習近平体制の下、民間セクターに背を向けている。株式市場の続落に対し、国内外の投資家の間でこのように不安が広まっている理由の1つが、これである。

デフレが長期化した結果、市場が慢性的に低迷し、経済も停滞している。トップ記事に躍るGDP成長率が何パーセントであろうと、その数字は、経済の過剰生産能力と全体経済に引きずられている個人消費の停滞を捉えきれていない。

だが最も重要なのはおそらく、不動産市場がかつてないほど長期の大不振に陥り、中産階級の「富の破滅」が起きていることだろう。香港の裁判所が先ごろ下した判決は、これを最もよく物語っている。中国恒大集団に清算命令を出し、実質的に法的整理の手続きに入ることを決めたのである。恒大集団の話は驚くようなニュースとは言えず、同集団は何年も前から徐々に破綻の道を歩んでいたが、香港の裁判所が述べたように「もう潮時」であり、清算手続きを進めなければならない。香港の裁判所が任命した清算人が中国本土で実際に任務遂行できる可能性は、良くても非常に厳しく、最悪の場合ゼロだ。だからといって、不動産セクター内の真の問題を最小限に抑えることはできない。

中国では数十年にわたり、投機的で税を課されない「二大市場」が株式と不動産であった。いずれかの市場が低迷すると、もう一方の市場に資金が流入していたと思われる。このような資金の流れと相殺関係が実際にあったか否か、明らかになったことは一度もない。中国では富を築く手段であったこの2つの市場が、現在はいずれも長期間にわたり低迷に苦しんでいる。一方、中央政府は支援策が手詰まりのうえ、経済改革と現実主義よりも統制とイデオロギーを優先させることによる影響には、おおむね無関心であるようにみえる。株式市場で何兆米ドルもの損失を生み、それをはるかに上回る不動産市場のバリュエーション低下を招いた習近平は、改革開放期が始まって以降最も偉大な中産階級資産の破壊者である。

政府の対応

全国規模で経済が停滞するのは今回が初めてではない。このコラムでも2020年初めに、習近平をはじめとする中国最高指導部にとっての難課題が山積する今後10年間を論じ、内在する懸念材料は経済だと述べた。世界金融危機前から信用と債務への依存が高まっていったが、債務の多くが公にされなかった、いわゆるシャドーファイナンスにより、あまりに長い間、この問題に多くの人が気づかずにいた。これに気づいた人の声も、力強い経済成長と世界金融危機を受けた大型経済刺激策に人々の注意を向ける中国の太鼓持ちの声にかき消されることが少なくなかった。

株式市場の低迷ぶりは率直に言って、目を覆うばかりである。上海総合指数はおそらく中国国内で最もよく知られた市場指標で、2007年後半に最高値である6,000ポイント強を記録した。現在と同じ2,800ポイントに初めて達したのは2007年初めである。それに対し、米国のダウ・ジョーンズ指数は2007年初めが12,000ポイント前後、現在は38,000ポイント超である。上海市場と中国市場は、東京市場を長年苦しめてきた長期低迷に入っているように見受けられる。その東京市場は現在、皮肉なことに円安のおかげで日本株が買われ、日経225のバブル期最高値が射程圏内に入ってきた。とはいえここで注視すべきは、今回の株高要因が日本のバブル経済をもたらした想定外の不動産価格高騰ではない点である。

市場参加者が知りたいのは、政府の対応により景況感が変わるのかどうかだが、それはなさそうだ。どんな市場も、上場企業の業績と資金調達力、そして経済の底堅さといった支えが必要である。こうした指標を見ると、楽観の余地はほとんどない。長引く国内のデフレも信任を高めたり消費を押し上げたりする役には立たず、企業の最終利益は低迷が続くであろう。都市部中産階級が大部分を占める国内投資家は四方八方から締め上げられ、所有する最大の富である不動産の価値が暴落する危機に瀕している。それでは強気の姿勢を持つことなど到底できず、逆に守りに入り、できるだけ多くの資金を守りたいと考えるのは当然だろう。習近平体制下では、中国の復活という壮大なビジョンに合わないと見なされれば、規制をかけて一夜にして業界やセクター全体を消滅させることができるという、会社の立ち上げを目指す起業家にとってかつないほど厳しい時代となってきた。一方、上場企業の業績不振が長引き、外国人と外国資本に対する態度が硬化し、中国との取引にともなう実に煩わしい手続きが増えた今、多くの外国人にとって、対中投資には労力に見合った価値がない。習近平体制下で資本市場への完全参加を阻む最後の障壁の多くが撤廃され、かつてないほど投資チャネルが開放されているにもかかわらず、投資したいという気持ちがなくなったというのだから、これは非常に皮肉な事態と言える。

中国国内の実業界からは、政府には名案もなければ現状を何とか変えようとする有効な政策もまったくないようだとの声がよく聞かれる。政府は何をすべきなのかを分かっていない。習体制下で導入されてきた制度や施策の多くは、ビジネスや個人の自由を制限するものであり、国家活性化についての彼の大演説は、景気を刺激する実際の政策という面では価値がない。最近、株式市場の活性化策が矢継ぎ早に打ち出されたが、CSRCのトップを務めた易会満氏の解任はおそらく重要度が最も低いものの、悪者や戦犯を見つけることを望む政府党体制の思惑を反映している。易氏は失策を犯しておらず、実際のところ経済低迷の責任もないが、何らかの不正行為で告訴される可能性がある。習の反腐敗闘争が、彼の理想に反する者を一掃する手段となっていることは間違いない。

旧暦の新年に市場を動かす発表が行われるのは珍しいことではないが、特効薬がなく、中国市場の動向を変えることになる爆買いも起きない。株式市場の慢性病を簡単に治す薬もなければ、痛みを伴わずに不動産危機から脱する解決策もない。長引く景気低迷で国内の押さえつけが強まるばかりで、それがひいては景気回復をさらに遠ざける。その一方、明るい材料も期待できる。EVとバッテリーのサプライチェーンに属する中国企業は、一部先進国による対中ハイテク投資規制の影響を受けるかもしれないが、この分野における支配的地位は維持できそうだ。とはいえこれらの業界だけで、非生産的な債務が投資を長く支えてきたことによる弱点とレガシーを穴埋めすることはできない。

後年振り返れば、株式市場をめぐる現在のトップ記事は、最近のブーム崩壊の記録ではなく、奇跡の経済成長が終わったとようやく認識されたことの記録となるはずだ。中国は経済規模で米国を追い越すという見方が一般的だったが、30年以上前に日本経済について言われていたことと同様、誤りであったことがやがて判明する。中国がアジア、そして世界の地政学・経済大国であることは間違いないが、中国のありのままの姿と見せかけの姿を私たちが合理的かつ慎重に評価するときが今、ようやくやって来たのである。

Privatizing China: Inside China's Stock Markets

by Fraser J. T. Howie (Author), Carl E. Walter (Contributor)

Red Capitalism: The Fragile Financial Foundation of China's Extraordinary Rise

by Carl Walter (Author), Fraser Howie (Author)

カテゴリー

最近の投稿

- 日本の言論も対象になる習近平の「民族団結法」はなぜ生まれたのか? トランプのG2構想への影響は?

- 習近平を「賢く強く偉大な指導者」と絶賛しインド太平洋軍からインドを削除したトランプのG2構想の本気度

- イラン停戦合意に漕ぎつけたトランプ、またもや習近平に感謝 トランプの頭にはG2構想しかなくG7では孤立か?

- 敗北

- 反中フィリピンはいつまで続くか? デンマーク世論調査「中国を最大脅威としたのは世界で日本のみ」

- Defeat

- 融和ではなく、「管理された競争関係」:台湾の視点で見るトランプ訪中

- 米中首脳会談 台湾問題で譲歩引き出せず 習近平「米中の建設的な戦略的安定関係」でトランプを逆縛り

- Not Reconciliation, but Managed Rivalry: A Taiwanese Reading of Trump’s Beijing Visit

- トランプ訪中へ