※この論考は2月27日の< Internationalizing the Renminbi>の翻訳です。

通貨を巡る中国政府の願望

中国共産党の主要な政治理論誌『求是』に掲載された最近の論説について報じたフィナンシャル・タイムズによると、習近平は中国の通貨である人民元が「強力な通貨」となり、「国際貿易、投資、外国為替市場で広く使用され、準備通貨の地位を獲得する」必要があると述べたという。それも当然だ。中国は世界第2位の経済規模を誇る貿易大国であり、世界の工場として多くのローテク・ハイテク製品を生産しているからだ。国際金融市場における人民元の役割拡大を求める主張は新しいものではない。習のこうした発言は2024年に遡るが、人民元が重要な役割を担うよう求める声は数十年前からあった。しかし、人民元は依然として中国経済の大きな変化や地位に見合うものとなっていない。習だけでなく、中国国内の他の多くの経済学者も同様に人民元の魅力と利用拡大を訴えてきたが、訴えるだけでは、人民元の利用を阻んできた現実的な問題の解決には役に立たない。

人民元の広範な利用を求めてきたにもかかわらず、中国当局は人民元の役割を主張するよりも、ドルに依存し過ぎることの危険性を指摘するばかりだった。自国通貨を強引に推進する姿勢を見せなかったのは、ドルが担っている国際的役割を引き受けられる立場にないことを自覚していたからだ。しかし今、特にトランプが事実上ドルの価値を弱め、米国におけるビジネス・投資環境の安全性が揺らいでいる状況を前に、習は人民元を推進することへの自信を深めている。また重要なのは、この問題が、さまざまな理由で変動する人民元対ドルの為替レートにとどまらない点だ。中国の目標は、人民元が貿易と金融の両方で決済通貨として重要な役割を担うことにある。

限定的な改革を重ねてきた長い苦難の道のり

中国がWTOに加盟した1990年代以降、人民元に関する主な懸念は、過小評価されているのではないかということだった。アジアの多くの国は資本規制を課し、自国通貨をドルに固定していた。この安定した固定相場制が過剰なドル借入につながり、1997年のアジア通貨危機で崩壊した。中国政府はアジア通貨危機がアジア全域にもたらした経済的混乱を目の当たりにし、自国がこれほど激しい国際資本移動の影響を受けるわけにはいかないと決意した。この考え方は今なお広く残っている。

WTO加盟後は、中国政府が通貨を不当に操作していないか、つまり輸出市場を支えるために人民元安を維持していないかが問題となった。確かに、WTO加盟後の中国がこれほど多くの製品を輸出し、これほど多くの資金を集めながら、通貨が変動しないのは不自然だ。2005年になって初めて、中国政府は1ドル8.3元の固定相場制から脱却し、人民元を徐々に切り上げて約10年後には6.1元にまで達した。

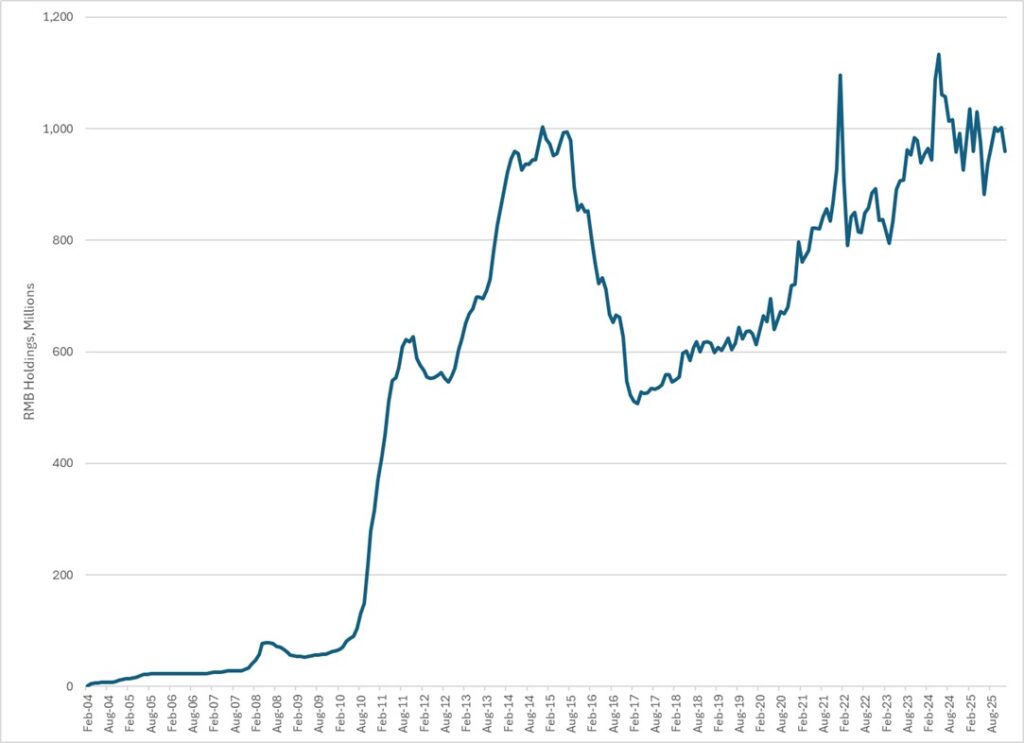

資本取引の自由化に向けた動きが初めて本格化したのは、2010年になってからだ(経常取引は1990年代半ばから自由化されていた)。中国当局は香港企業に香港での人民元口座開設を許可し、口座間の送金制限を撤廃した。下図に示す通り、これにより人民元の資金規模が大幅に拡大し、2014年末には1兆人民元に達したが、10年たってもこの水準を超える成長は見られなかった。香港金融管理局の最新の統計によると、香港では依然として全預金の88%を香港ドルと米ドルが占めている。

また10年前には、中国が積極的に働きかけたことで、IMFが人民元を特別引出権(SDR)の構成通貨に組み入れた。SDRは通貨ではなく、IMFが定義・管理する国際準備資産であり、各国は自国の外貨準備を補完するためにこれを利用できる。当時、実際の金融市場では人民元の使用や開放性は依然として極めて限定的だったため、この組み入れは驚きをもって受け取られた。

香港における人民元建ての預金総額

出典:香港金融管理局(HKMA)

為替レートと香港口座の動きと並行して、中国国内の資本市場は株式・債券ともに活況を呈した。特に非国有企業の株式発行が劇的に増加したほか、世界金融危機後に打ち出された大規模な景気刺激策の資金調達に地方政府が奔走したために、債券発行も爆発的に拡大した。この成長を資金面で支え、関連リスクの適正な価格付けを図るため、中国の規制当局は国内上場株式・債券への直接投資を認める特定のプログラムを拡充した。このように資本取引自由化の動きは確かにあったものの、その措置は規模も範囲も概ね限定的で、投資家の種類、証券の種類、投資額は多くが承認制だった。通貨における万里の長城は、たとえレンガがいくつか欠けていたり、小さな窓や扉があったりしても、延々と横たわっていることに変わりはない。

中国が人民元を主要通貨として発展させる上で一定の成功を収めたのは、香港向けの中国企業間の貿易と、ロシアに対する経済的生命線としての役割においてである。いずれの場合も、中国政府は人民元で決済するよう指示できる立場になったが、他の国々に対してはその地位を獲得できていない。中国の特色あるグローバル化、つまり一帯一路構想でさえ、人民元の主要通貨としての利用は限定的な成功にとどまっている。

このように、現時点で人民元の利用と受容は断片的だ。習が人民元の目標を達成するには、何をする必要があるだろうか?

政治と経済の衝突

習が人民元を推進し、またしても改革という人参をぶら下げて外国資本の対中投資を呼び戻そうとしているのは驚くに当たらない。米国の同盟国に対するトランプのますます予測不能な行動と、「解放の日」に発表された関税を違法とした最高裁判決は、米国がいかに不確かな市場になったかを浮き彫りにしている。習はこれを好機とばかりに多くの外国首脳を北京に招き、中国と対中貿易を安定の拠り所としてアピールしている。

さらに一部の評論家は、中国がすでにドル離れを進めており、人民元がドルの地位を奪うのは時間の問題だと指摘する。その根拠は、1兆ドルもの貿易黒字を計上しているにもかかわらず、中国の外貨準備高が貿易収支に伴って増えていないという事実にある。だがこの不自然な乖離を解明しようとすると、中国の金融システムが抱える弱点の核心が見えてくる。米国財務省の元職員で、長年にわたり中国の資金の流れを追っているブラッド・セッツァーは、これらの資金がもはや外貨管理局などの中央政府機関を通らずに国有銀行の財務諸表に反映されていることを指摘する。中国当局は数十年にわたり、中央当局や国有企業を駆使して資金の流れを巧妙に隠蔽・偽装してきた。大手国有銀行は上場しているため財務諸表の開示が義務付けられているが、他の多くの事業体は存在自体がまったく知られていないか、あるいは仮に正直に報告しているとしても、その財務状況は不明瞭だ。

人民元を国際通貨として発展させる上で中国が問題を抱えている主な理由の一つはここにある。ある国や企業が資産を人民元建てで保有することになれば、それを投資する場が必要となるが、中国の金融市場は依然として不透明だ。発行統計を発行体や発行額の観点だけで見れば国内市場の規模は巨大だが、多くの発行体はほとんど知られておらず、開示も少なく、情報を得る機会は極めて限られている。中国のシステムでは、金融も他のあらゆるものと同様に政治に従属している。中央政府が景気刺激策を決定すると、地方政府はその資金を負担する必要に迫られ、銀行家や金融関係者は資金を調達して回すための革新的な仕組みを用意しようと必死になる。資金の返済問題は後回しにされる。

経済評論家たちは、トランプによる連邦準備制度理事会(FRB)とその独立性への攻撃を嘆き、警鐘を鳴らしているが、中国人民銀行が政治的干渉を受けていないなどと考える人はいないだろう。中国の金融システムは政治と密接に絡み合っており、他に選択肢はない。国内経済全体に張り巡らされた政治・金融・中央政府・地方政府をつなぐネットワークを解体してしまえば(そもそも「解体」という言葉が適切であればの話だが)、それは単なる「改革開放」ではなく、現行システムの完全な否定となる。

人民元のもう一つの大きな弱みは、それが依然として管理下にあることだ。日々の相場変動レベルで管理されており、中国人民銀行が毎日基準レートを設定し、その範囲内で通貨が取引される。加えて、通貨における万里の長城という強硬な手段が堅持されている。アジア通貨危機から得た教訓は、当時と同様に今も有効だ。中国は、外国資本の移動が国内市場、ひいては経済を不安定化させる様を目の当たりにした。1990年代末のタイに壊滅的な打撃を与えた「ニューヨークのファンドマネージャーがボタンを押せば、タイから10億ドルが流出する」事態を目にした中国政府は、こうした激しい衝撃を避けたがっている。だが中国の場合、さらに深刻な懸念は、中産階級や富裕層がより高い収益や法的保護を求めて貯蓄の多くを国外に移すことだ。いずれにせよ、資本取引の厳格な規制がもたらす保護なしに一党独裁体制を維持することはできない。

世界最大の銀行システムを生み出すに至ったこの不透明さと金融のからくりは、人民元がドルに取って代わって資金の流れを処理するにはまったく適していない。現状の条件下であればシステムは機能し、人民元資産にリターンをもたらすことはできるが、システムを開放してドルやユーロと対等な条件で競争できるかといえば、まったく太刀打ちできない。

金融システムの弱さだけでは人民元が台頭できない説明として不十分だというなら、1兆ドルを超える貿易黒字もその理由だ。貿易黒字国の通貨で外貨準備を積み上げるのは不可能ではないが、特に中国による実物資産の購入が多くの先進国に警戒される状況下では極めて難しい。

習はまさに解決不能な問題に直面している。彼は無謀で混沌とした米国がもたらす機会を認識してはいるが、そこで空いた地位を埋めるだけの能力を備えていない。確かに一部の国々との間で有利な貿易条件を引き出そうと試みることはできるし、すでにレアアースの分野では影響力を行使しているが、中国の経済・金融システムが米国やドルに取って代わることは到底できない。中国の金融市場は不透明で、価値の低い金融商品が大量に発行されており、真の準備通貨としての地位を担うには深みも流動性も不十分だ。自給自足と輸出主導型の成長という経済政策は驚くほど巨額の貿易黒字を生み出し、先進国もグローバルサウス諸国もこの輸出攻勢から自国を守ろうと必死になっている。EVのような成功分野が存在するとはいえ、今では価値のない資金に支えられた無駄だらけの経済の中で孤立している。

習は中国に壮大な夢を描いたが、経済的現実ははるかに厳しい。崩壊が目前というわけではないが、ドルや米国に取って代わることもない。習にできるのは、せいぜい資本規制と粉飾会計に守られながら場当たり的にやり過ごすことだ。それは彼の描く「中国の夢」ではないが、悪夢というわけでもない。

Privatizing China: Inside China's Stock Markets

by Fraser J. T. Howie (Author), Carl E. Walter (Contributor)

Red Capitalism: The Fragile Financial Foundation of China's Extraordinary Rise

by Carl Walter (Author), Fraser Howie (Author)

カテゴリー

最近の投稿

- 「被災者をも自己アピールのネタに?」 中国のネットがざわつく高市総理の被災地視察

- Open Doors, Tighter Controls: China’s New Exit–Entry Rules and the Securitisation of Mobility

- 2002年の高市発言「日中戦争は自衛のため」が、いま中国で吹き荒れている

- トランプのイラン大規模攻撃計画中止の背後で、習近平はどう動いていたのか?

- 「中国がイランにミサイル供与」は本当か?

- The New Oil Power

- From Black Ships to White Hulls: Taiwan–US Coast Guard Imagery and the Transformation of Indo-Pacific Maritime Order

- 中国では「碰瓷(当たり屋)」と嘲笑 日本が「対話があった」かのように報道する日中外相の通りすがり接触

- Mechanisms Advance, Strategy Stays Restrained: ASEAN’s Manila Meeting and the Institutionalisation of South China Sea Competition

- 習近平はどう出るのか? イラン再攻撃をするトランプの背後でうごめいていた米軍の秘密戦略