【本稿は中国問題グローバル研究所の白井一成理事による特別寄稿である。】

すでにパンデミックに入ったとするならば、日本政府や自治体の対策は遅きに失した感がある。やらないよりやるほうがマシというレベルであるが、爆発的な感染はおそらくもう防げない。いったんは梅雨の到来とともに日本では落ち着きを取り戻すだろうが、世界的な流行は収まらず秋以降に再流行するだろう。

季節性の感染症との大きな違いは、「感染率の高さ」と「未知のウイルス」という点である。中国は素早い情報開示と封じ込めを実行すべきであったが、体制維持を優先したためこれらに失敗した。その後、台湾や香港、マカオなど厳格な対応を強行した国や地域もあったが、日本や韓国を始めとする多くの国は、その深刻さを理解しながらも、目先の観光需要や政治的理由を優先し、あるいは「正常性バイアス」から適切な初動対応を怠った。結局、各国は協調した対策をとることができず、世界はパンデミックに陥りつつある。これはまさに「囚人のジレンマ」*である。自然の脅威には、人類の短絡的な知性では勝てないということだ。

*「囚人のジレンマ」とはゲーム理論のモデルの一つ。別々に拘束された2人の囚人のそれぞれが、自分だけ利益を得るために、相手を出し抜こうと合理的に考えた結果、結果的に全員が損失を被るという選択をしてしまうことを説明する。

しかし問題の本質は経済である。

コロナウイルスの脅威で、世界の需要は大幅に減退し、中国を起点とした世界的なサプライチェーンが寸断された。パンデミック状態では誰も外食をしないし、ショッピングも楽しまない。消費よりも貯蓄を優先するはずだ。企業は利益の大幅な減少に見舞われ、リストラを敢行する。このような連鎖で世界的な消費が大幅に減退する。一方、サプライチェーンの寸断でモノの供給能力が後退するものの、食料品や医療品などの大きな需要に応えられず、部分的にインフレが発生する。

各国は、傷ついた企業に救急的な融資を実行するだろうが、これは、資金繰りを利益でなく借り入れで繋ぐということである。問題の先送りである。各企業は、売り上げが減少するなかで借入比率を高めることとなり、結果として金融危機への負のエネルギーを蓄積することになる。

このような状況から、今後も株式市場は何度か大きく売られることになり、各国は財政出動や金融緩和で対応するであろう。しかし、こういった政策対応は今まで何度も行なわれているため、効果は限定的である。実体経済が縮小するなか、高水準のレバレッジ比率が引き金となり、最終的にはリーマンショックのような大きな流動性危機が発生する可能性がある。

さらに、現在はまだ危機の入口である、ということに留意しなければならない。リーマンショックの場合でも、2007年7月31日にベアー・スターンズ傘下のヘッジファンドが破綻してから、2008年9月15日にリーマン・ブラザーズが経営破たんし、2009年3月9日に株価(S&P500)が底を打つまで、1年半を要している。

流動性危機が発生した場合、大規模な救済が講じられ危機は収束しようが、一連の対策や救済で世界の金融システムは破綻し、世界経済の在り方も大きく変貌する。次世代の金融システムの必要性が叫ばれ、世界は新たな成長分野を求めるだろう。

なお、中国経済は「中所得国の罠」を抜け出せるかどうかの局面にあったが、流動性ショックが起こった場合、それが絶望的になり、世界経済から取り残されるリスクを抱えることとなる。中国の企業は、資本効率が低い国有企業と、資本効率の高い民営企業に分かれる。本来、経済を活性化するためには、金融市場を開放し、市場の圧力でゾンビ企業の退場を促すべきであり、不況時には透明で適切な不良債権処理が行われて、ニューマネーが入ってくる健全な市場を育成するべきである。

しかし、中国の現状は程遠い。資本規制をしていることもあるが、会計制度が不透明で、民間企業にも政府の大きな関与(共産党委員会の企業内への設置)がなされており、企業の意思決定が必ずしも経済合理性に沿わない。共産党体制の維持が憲法で謳われている中国は、体制崩壊のリスクをとる痛みを伴う改革よりも、対処療法的対策を好むはずである。中国経済は巨大なゾンビと化す可能性がある。これはバブル崩壊時の日本の構造とその後の歩みに近いが、もっと巨大でさらに長期化するであろう。

「パンデミックによる経済的な影響」として、例に挙がるのが「スペイン風邪」である。1918年3月に米国とヨーロッパで第一波が発生したが、(北半球の)晩秋から第二波が、冬である1919年初に第三波が始まった。(日本の)国立感染症研究所は1918~19年のスペイン風邪について、世界的な患者数は世界人口の25~30%、3分の1、約5億人など、致死率は2.5%以上、死亡者数は4,000万人、5,000万人、1億人などといった各種推定を紹介している。

世界銀行の「Evaluating the Economic Consequences of Avian Influenza」ではスペイン風邪を「シビアシナリオ」と位置付け、「GDPの4.8%が毀損される」としており、それがパンデミックケースのコンセンサスと位置付けられている。経済全体への悪影響を100%とすると、死亡による影響が13%、生産性低下による影響が29%、消費減少による影響が61%であり、間接的な影響も大きい。年間では航空旅行が20%減少、観光、レストランでの食事、大量輸送サービスの消費が20%減少するという規模感とされている。

当時と比較すると、グローバルサプライチェーンが拡大し、複雑化している点は考慮する必要があるだろう。また、金融市場の結合も遥かに進んでいる。結果として、各国の成長率は収斂傾向が続いている。デカップリングの難しさを物語っていよう。

経済データの制約もあり、当時と今のグローバルサプライチェーンの規模感を比較することは難しいが、例えば対GDP比で見た貿易高は当時の30%程度から今は60%程度に上昇している。これを代替変数と見ると、経済的な影響は倍になると考えることができそうだ。今、スペイン風邪のようなパンデミックが発生すれば、GDPを10%ほど押し下げてもおかしくないということになろう。

一方、当時と比較して、「医療状態の改善」は期待が持てる点である。当時は第一次世界大戦の最中であり、栄養状態の悪さが指摘されている。抗生物質が無かった当時とでは、大きく異なるのも事実であろう。今回の致死率が1%強で済めば、スペイン風邪と同等程度の経済影響で済むことになるかもしれない。

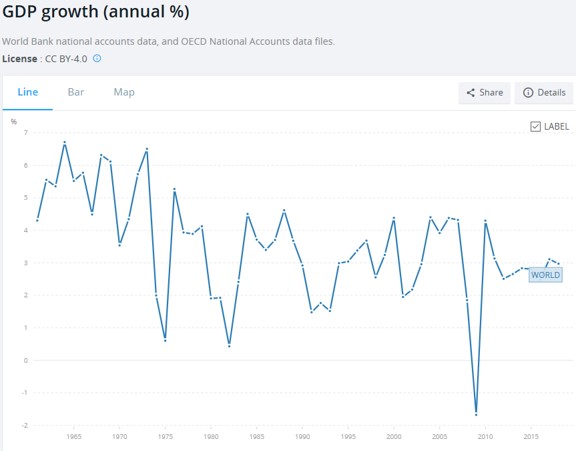

それでも経済への悪影響は甚大である。「金融収縮による需要の瞬間的な蒸発」が特徴的であったリーマンショックと比較すると、「見えない敵」に怯え続けることで長期的に心理が委縮する可能性も考えられる。1961年以降で見ると、世界の経済成長率がもっとも低かったのはリーマンショック当時(2009年)のマイナス1.7%であった。すでにパンデミックに入ったのであれば、経済成長率がリーマンショック当時のものを割り込む蓋然性は高いだろう。

(本論はフィスコ世界金融経済シナリオ分析会議での議論をもとに執筆したものである)

カテゴリー

最近の投稿

- 中国の民族団結法と、国外に広がる法的威圧の影

- 日本に憧れた中国動漫新人類は今どこに?アジア最大級イベント「ビリビリワールド」が席巻する中国発ゲーム

- 記念日

- 米建国250周年記念祝賀ショー 米国の花火も日本のドローンもほぼ中国製

- 対中包囲網クアッド構成国(日米豪印)巡りを終えた高市総理 G2を重んじるトランプはクアッドに無関心

- ルビオ米国務長官 習近平が提唱した「米中の建設的な戦略的安定関係」をトランプが提唱したと表明

- China’s Ethnic Unity Law and the Shadow of Long-Arm Legal Coercion

- Anniversaries

- 日本の言論も対象になる習近平の「民族団結法」はなぜ生まれたのか? トランプのG2構想への影響は?

- 習近平を「賢く強く偉大な指導者」と絶賛しインド太平洋軍からインドを削除したトランプのG2構想の本気度