中国国務院は8月26日、6月末に発表した3,000億人民元に加えてさらに3,000億人民元(元)を国策銀行からインフラプロジェクトへ投資できるようにする、などとした19項目からなる政策パッケージの概要を明らかにした。地方政府には今後、未使用の起債枠から5,000億元の地方特別債が割り当てられることになる。[1]

Bloombergの報道によれば、中国はインフラ支出を軸に1兆元(1,460億ドル)の資金投入を行って経済刺激策の強化を図っているものの、新型コロナウイルス感染症による度重なるロックダウンや不動産市場の低迷がもたらしたダメージに歯止めをかけるには十分でない可能性が高いという。

実際、中国国務院は5月25日に「経済を正常な軌道に戻す」ための33項目にわたる政策パッケージを発表している。[2] ここでは中国の国内経済が抱える問題点について、確認していきたい。

中国政府はこれまで長きにわたって、投資、消費、輸出を、GDP成長率を支える3本柱として位置づけてきた。中国の経済成長は、主に対外貿易輸出によって牽引されており、投資や消費はあくまで、対外経済危機や世界経済危機に対処するための手段にすぎない。

例えば、1998年のアジア金融危機にあたって、中国は内需拡大政策を打ち出し、住宅や自動車といった産業分野への投資を通じて、消費エネルギーの放出を促している。また、2008年の世界金融危機の折には鉄道、高速道路、空港、水利施設などへのインフラ投資や農村部への家電製品普及など、ここでも内需拡大政策を推進している。

内需政策:2020上半期、中国の輸出は辛くも13.2%という伸び率を維持したものの、2021年同時期の28.1%という数字と比較してみるに、中国の輸出能力は著しく後退している。輸出売上高の減少を見越し、中国は再び内需政策、特に消費に重点を置いた景気浮揚策に舵を切った。中国共産党第19期中央委員会第5回全体会議(五中全会)以降、中国共産党は内需拡大を戦略的基盤に掲げており、内需拡大はいまや中国の経済成長を促す重要な政策となっている。

しかし、今回のパッケージは景気回復のために十分であるとは言い難い。民間部門の後退分を穴埋めするため公的需要が拡大され、ある程度は成長の底支えにつながるだろう。Bloomberg Economicsも「家計の消費支出を増大させ、企業投資を促すために必要となる信頼向上につながるものではない」と批判的だ。

全国固定資産投資は後退から回復へ:中国の全国固定資産投資(農業世帯を除く)は2021年1~2月期に前年同期比35%と過去最大の伸びを見せた。感染症拡大により、1~12月期にはこの数字が徐々に低下して4.9%という最低ラインにまで落ち込んだ。[3] これに対して、2021年同時期の全国固定資産投資収益率は12.6%増、また民間投資は15.4%増を記録している。中国の国家投資と民間投資については、これまで大きく落ち込んでいた。ところが、中国の全国固定資産投資は2022年1~2月期に至って12.2%増と飛躍的に増加している。全国固定資産投資は2022年上半期に6.1%増加したが、その一方で民間投資は3.5%の増加にとどまっている。[4]

国有/国営企業が果たす役割:別の指標をみると、企業投資による中国全国固定資産投資の累積成長率が2019年12月から2020年2月までの期間において、国有/国営企業で6.8%から-23.10%、また民間企業で4.8%から-26.42%と劇的に低下している。最初の4カ月で、全国固定資産投資は2桁減少したことになる。

感染症流行がひと段落ついた2021年2月、中国全国固定資産投資の累積成長率は国有/国営企業で32.9%、民間企業で36.4%と大々的に上昇した。6月初めに中国共産党が国有/国営企業に操業再開を要請して以降、国有/国営企業による全国固定資産投資の累積増加率は急速にプラスに転じた。2022年8月には、中国の全国固定資産投資に占める国有/国営企業および民間企業の割合は徐々に拡大を見せている。[5]

出典:MacroMicro.me

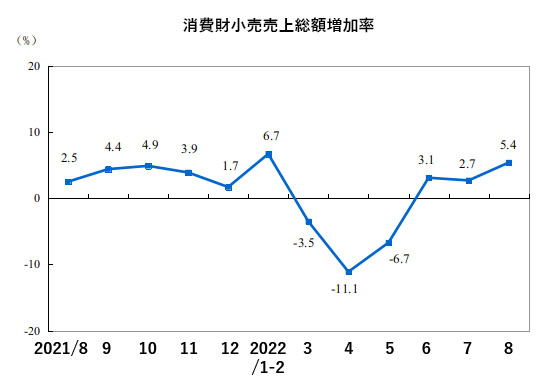

ロックダウンと消費:政府および民間による投資率は徐々に上昇しているものの、国内市場における消費が停滞していることで中国の経済構造はアンバランスな様相を呈している。2021年には中国の消費財小売売上総額が44兆元に達し、2000年の3兆6,800億元に対して12倍まで増加した。しかし2021年以降、中国消費財小売売上総額は減少の一途をたどり、12月には前年同時期比1.7%まで減少している。これは中国の多くの大都市で実施された、厳格なゼロコロナ政策やロックダウン政策と関係しているものと考えられる。

例えば、感染症の流行拡大により上海でロックダウンが行われた4月の消費財小売売上総額は、-と最低の数字を記録している。6月のロックダウン解除後、消費財小売売上総額は3.1%まで上昇した。上半期における消費財小売売上総額の伸び率は、前年同期比-4.9%であった。[6]

出典:MacroMicro.me

GDPに対する消費の貢献度が重要に:2011年から2020年までの期間、中国のGDPに占める個人消費の割合は平均53.3%だった。欧米先進国においてはGDPに占める個人消費の割合が平均80%であることに鑑みれば、GDPという重責を支えるには中国の消費はいまだ力不足である。

2018年、中国のGDPに対する消費の貢献率は76.2%と過去最高を記録した。2021年、中国において消費支出によるGDP成長率への貢献度は65.4%と、財・サービス輸出による20.9%、総資本形成による13.7%を上回っている。2021年度の年間 GDP成長率への中国の消費の貢献度は5.3%であった。

国務院は、内需を拡大して経済成長につながる余地を生み出すためにも、供給サイドの構造改革が必要になると繰り返し強調している。中国人民の消費意欲、消費能力、そして消費する勇気を掻き立てることが重要になる。

しかし、新型コロナウイルス感染症の大流行と度重なるロックダウン、ダイナミックなゼロコロナ政策のもと、以前に比べて中国人民の消費能力は低下し、消費に対する消極性が顕著となった。これと並行して、中国の家計は豊かになるどころか、高い負債比率、深刻な失業、社会の高齢化といった問題にも直面している。

家計における負債比率は高水準で推移:2018年の時点で、中国の家計債務は可処分所得の107.2%を占めていた。この数字は2008年の米国金融危機以前の状況に極めて近い。2021年には、中国の家計債務は可処分所得の112.4%に到達した。2013年と比較すると、中国では可処分所得に対する家計債務の比率が2倍まで上昇していることになる。

都市部においては家計にかかる債務圧力要因の第1が担保付き住宅ローン、特に中長期消費ローンによるもので、これが長期消費の80%を占めている。第2の要因は、家計の収入ではもはや日々の支出を賄えなくなっている現状であり、民間ローンの利用も18.3%増と、過去10年間の収入増加率の平均値10%を大きく上回っている。

第3の要因は、都市部の家計は所得が高くいまだローンの返済能力を有している一方で、貧困地域においては債務が増加しているという現状である。さらに内モンゴル、新疆、山東、チベットなど低所得層の多い農村部に目を向けてみると、生活必需品の購入もままならない状況に陥っている。多くの家計が依然として短中期ローンの支払いを余儀なくされており、深刻な経済的圧迫要因となっている。

国務院の李克強首相の過去の発言によれば、2020年の時点で中国国内の6億人ほどが月収1,000元ほどだったという。新型コロナウイルス感染症流行の影響もあって、中国人民一人あたりの可処分所得は、特に農村部や内陸部の省区で大きく低下している。

失業率:2021年、無秩序な資本拡大を防止するため、中国共産党は不動産、補習教育、エンターテインメント、オンラインゲームなどの業界に対する監視を強化した。テンセント(騰訊)、アリババ(阿里巴巴)、ディディ(滴滴)などのテクノロジー大手は厳しい規制による収益減の末に人員整理を余儀なくされている。

子供の教育にかかる家計の負担や、放課後に塾へ通う必要がある生徒の負担を減らすため、中国政府は家庭教師業界に対して二重の削減政策も導入している。これによってニュー・オリエンタル(新東方)やグッド・フューチャーなど中国の教育・研修業界の株価が暴落し、研修業界では何千人もの教師が職を失うこととなった。

柔軟な雇用形態:中国社会科学院の調査によると、5月には失業者数が全人口の5.9%、31の大都市における失業率は6.9%と、いずれも高い数字を示している。その一方で、5月の新規雇用者数はわずか123万人にとどまっている。このあと就職市場には1,067万人の大卒者に加え、出稼ぎ労働者、解雇された労働者、退役軍人が参入することになる。中国政府は失業問題の解決を目指し、柔軟な働き方を可能にする新しい職種を数多く作り出して、失業率をめぐる窮状を安定化させようと試みている。

中国国務院は「多様なルートによる柔軟な就業を支持する意見」(國務院辦公廳關于支持多渠道靈活就業的意見)を発表し、雇用の安定と住民の雇用を確保する上で、柔軟な雇用を支援することが政策の柱になるとしている。中国国内の統計によれば、現在2億人以上が柔軟な雇用形態で働いているという。そこでは柔軟な雇用形態として、デリバリーワーカー、オンライン配車サービス、オンラインセレブリティ、フリーランサー、派遣社員、パートタイム労働者、露天商、便利屋などが挙げられている。

高齢化社会:中国は急速に高齢化社会に突入しつつあり、60歳から65歳の人口が急増している。少子高齢化が進む中国では、社会が豊かになるより先に高齢化の波が訪れている。高齢者層の所得は若者層に比べてはるかに低い。そのため退職者による消費の切り詰めは今後も続き、中国の内需市場により悪影響をもたらすことが予想される。

海外消費:中国政府は、国内市場における個人消費を刺激するには供給サイドの改革が必要であると主張した。調査によれば、中国人が国内消費を控える主な理由として、中国国内市場には高品質の財・サービスを供給する能力がないこと、そして中国の高級志向の消費者は海外での消費意欲が高いことが挙げられている。

中国人による消費の多くは海外で行われている。サービス貿易は2000年に赤字に転じた。2010年時点のサービス貿易赤字は1,010億元であった。2018年、サービス貿易赤字が1.7兆元と頂点に達したが、これは主として中国人が海外旅行や留学のため多額の消費支出を行ったことによるものである。2020年にはサービス貿易赤字は6,929億元まで縮小したが、これは主として新型コロナウイルス感染症の大流行によって中国人の出国が制限されたことが原因である。サービス貿易赤字は2021年の時点で2,113億元と、いまだ高止まりの状態である。[7]

地方政府の財政負担軽減:国務院は5月末に、経済を正常な軌道に戻すための33項目を発表した。景気刺激策の中には、地方政府の財政支援を目指したものもある。地方政府は感染症防止資金の支出に加え、地方財源を補填するためインフラや不動産に頼る必要がある上、倒産した不動産会社が残した未完成建造物の処理も背負っている。

消費促進のための33項目からなる政策パッケージによる効果の検証を待たずして、数か月前には再び19項目の新しい経済刺激策が発表された。様々な景気刺激策パッケージが提示される中、規制や項目の調整が必要となる。短期的には、中国の全国固定資産投資および消費財小売売上総額という指標がいずれも中国経済の上昇傾向を示していることもあって、国内消費市場の活性化については期待できそうだ。長期的には、中国経済の下降局面においてさらなる困難が生じるのではないかと懸念されるところである。

[1] These Are China’s 19 New Measures to Bolster Economic Growth.(経済成長強化に向けた中国の19の新施策) https://www.bloomberg.com/news/articles/2022-08-25/these-are-china-s-19-new-measures-to-bolster-economic-growth?fbclid=IwAR2k3FVFD_Uh_92dQF5wyhmw04U3nLWp75pZPyX72yAGhOiTGKoPm_i-E60&leadSource=uverify%20wall

[2] China has 33 ways to get economy back on track, but critics say ‘adjusting zero-Covid strategy is key’.(中国経済回復の方法は33通り存在するものの、批評家の見立てでは「ゼロコロナ戦略の調整次第」) Ji Siqi、 https://www.scmp.com/economy/china-economy/article/3178989/china-has-33-ways-get-economy-back-track-critics-say?fbclid=IwAR1kHwwD6JiU2WwqwXlFL0qg0C3cI5RGgA0Krbo3oUMbNmjZ_EonN-idOqE

[3] 2021 China’s national fixed asset investment (excluding rural households), National Bureau of Statistics, China, 2021(中国全国固定資産投資(農村世帯を除く)、中国国家統計局2021年) http://www.stats.gov.cn/tjsj/zxfb/202201/t20220117_1826405.html

[4] 2022 China’s national fixed asset investment (excluding rural households), National Bureau of Statistics, China, 2022(中国全国固定資産投資(農村世帯を除く)、中国国家統計局2022年) http://www.stats.gov.cn/tjsj/zxfb/202201/t20220117_1826405.html

[5] https://www.macromicro.me/collections/30/cn-investment-relative/298/cn-investment-actually-completed-state-owned-state-controlled-enterprises-vs-private-growth-rate

[6] 2022年8月の消費財小売総額は5.4%増、中国国家統計局。http://www.stats.gov.cn/tjsj/zxfb/202209/t20220916_1888301.html

[7] http://data.mofcom.gov.cn/fwmy/overtheyears.shtml

カテゴリー

最近の投稿

- Open Doors, Tighter Controls: China’s New Exit–Entry Rules and the Securitisation of Mobility

- 2002年の高市発言「日中戦争は自衛のため」が、いま中国で吹き荒れている

- トランプのイラン大規模攻撃計画中止の背後で、習近平はどう動いていたのか?

- 「中国がイランにミサイル供与」は本当か?

- The New Oil Power

- From Black Ships to White Hulls: Taiwan–US Coast Guard Imagery and the Transformation of Indo-Pacific Maritime Order

- 中国では「碰瓷(当たり屋)」と嘲笑 日本が「対話があった」かのように報道する日中外相の通りすがり接触

- Mechanisms Advance, Strategy Stays Restrained: ASEAN’s Manila Meeting and the Institutionalisation of South China Sea Competition

- 習近平はどう出るのか? イラン再攻撃をするトランプの背後でうごめいていた米軍の秘密戦略

- 中国のネットで沸く高市X投稿「風呂掃除、洗濯、裁縫、アイロンかけ…」